随着数字化转型的加速,数字钱包逐渐成为现代金融科技中不可或缺的一部分。它不仅为个人和商家提供了便捷的支付方式,也为平台自身开辟了多样的盈利模式。本文将深入探讨数字钱包的盈利方式,并回答用户最关心的一些问题。

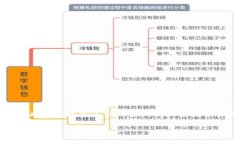

数字钱包,也称为电子钱包,是一种允许用户以电子方式存储和管理支付信息的应用程序。用户可以通过手机、电脑等设备方便地使用这些钱包进行购物、转账和理财等。这些钱包通过技术手段将用户的银行账户、信用卡和其他支付信息连接到一起,为金融交易提供便利。

数字钱包的盈利模式主要可以分为以下几种:

用户增长是数字钱包成功的关键。以下是一些策略:

数字钱包作为新兴的金融科技产品,其盈利模式丰富多样,而用户增长则是持续盈利的基础。随着技术的发展和市场的变化,数字钱包的未来将充满机遇和挑战。

以下是六个相关问题的详细解答:

数字钱包的安全性是用户最为关注的话题之一。对于用户而言,保障资产安全的第一步是了解数字钱包所用的加密技术和安全认证。一般而言,主流数字钱包会采用SSL加密、两步验证以及交易监控等技术手段。同时,用户个人也应定期更换密码、开启双重认证、谨慎下载第三方应用等来提升自己的账户安全性。

如今,数字钱包的市场竞争愈发激烈。行业内不仅有如PayPal、Apple Pay、Google Pay等巨头存在,还有不少新兴创业公司在进行技术和用户体验的创新。这就要求数字钱包必须不断提升服务质量,并通过创新实现差异化竞争。

数字钱包的数据获取通常依赖用户的使用行为和交易记录。为了尊重用户隐私,许多平台会在用户同意下才能采集数据,并对数据进行匿名处理。此外,合规性也是平台必须遵循的法律法规,严禁滥用用户数据,以免造成用户信任度下降。

数字钱包的兴起对传统金融机构带来了冲击。银行面临着客户流失和收入减少的风险,尤其是年轻用户更倾向于使用便捷的数字钱包进行小额支付。因此,许多传统银行也开始推动数字化转型,推出自己的数字钱包产品,以适应市场变化。

用户在选择数字钱包时,应考虑多个因素,包括安全性、费用、功能、兼容性等。建议用户可以查看其他用户的评价,或尝试几款不同的钱包以便找到最符合自身需求的。综合考虑这些因素后,做出理智选择。

未来,数字钱包将朝着更智能化、便捷化的方向发展。比方说,区块链技术的应用可能会提升交易的透明度和安全性,并可能打破传统跨境支付的壁垒。此外,结合AI技术的个性化推荐及客服服务将逐渐成为主流。通过不断创新,数字钱包在未来一定会进一步渗透到人们的日常生活中。

综上所述,数字钱包作为现代金融科技的代表,正在迅速改变人类的支付方式。了解其盈利模式及市场动态,将有助于更好地应对未来的挑战和机遇。